Какой налог платят таксисты, работающие с агрегаторами такси

Остановимся вначале на основном моменте, который является краеугольным камнем в деятельности такси.

ВАЖНО! Для легальной деятельности такси необходимо получать лицензию!

То есть для того, чтобы совершать пассажирские перевозки на законных основаниях, необходимо получить разрешение.

Посмотрим, какие условия выдвигает закон для перевозчиков (ст. 9 федерального закона от 21.04.2011 № 69-ФЗ):

- Лицензию может получить только ИП или юридическое лицо. Это очень важный момент. Подчеркнем еще раз и будем обращаться к данному факту в течение статьи: физлицо не имеет права на получение лицензии.

- Автомобиль должен принадлежать соискателю лицензии на правах собственности либо по договору аренды (лизинга).

- На одно транспортное средство выдается одна лицензия.

- Юридическое лицо либо ИП, осуществляющие деятельность по оказанию услуг перевозки пассажиров, обязаны:

- проводить ТО и ремонт транспортных средств;

- обеспечивать техконтроль автомобиля перед выездом;

- обеспечивать медицинский осмотр водителя перед выездом.

Подытожим основные тезисы, чтобы на их основе показать, какие схемы работы с Яндекс.Такси являются законными, а какие — нет, и ответить на вопрос: придется ли платить налог Яндекс.Такси.

Распространенные схемы работы водителей через агрегаторов

Как таксисты Яндекс платят налоги? С появлением налогового режима под названием самозанятость стал актуальным вопрос: какой налог платят самозанятые таксисты, так как «Яндекс» активно приглашает их работать в такси.

В связи с этим рассмотрим схемы, которые повсеместно применяются. Однако их распространенность совершенно не означает законность. Что мы сейчас и покажем. Незаконны схемы не только потому, что налоги в Яндекс.Такси для водителей не уплачиваются, но еще и потому, что данные схемы склоняют водителей к незаконной предпринимательской деятельности. Причем в некоторых случаях она является таковой даже с условием того, что Яндекс.Такси налог самозанятого отражает в его приложении.

Покажем несколько схем и разберем подробно, какая из них законна, а какая нет, и почему:

Читайте также:

Читайте также:

Как видим, во всех схемах Яндекс.Такси (как и любой другой агрегатор) работает через партнеров. Это обязательное условие. Партнером является ИП либо юридическое лицо. Напрямую с физлицами агрегаторы не работают. Ситуацию, когда Яндекс.Такси подключает самозанятого, рассмотрим ниже. Спойлер: зачастую это также незаконно.

Как видим, во всех схемах Яндекс.Такси (как и любой другой агрегатор) работает через партнеров. Это обязательное условие. Партнером является ИП либо юридическое лицо. Напрямую с физлицами агрегаторы не работают. Ситуацию, когда Яндекс.Такси подключает самозанятого, рассмотрим ниже. Спойлер: зачастую это также незаконно.

Отношения агрегаторов с партнерами

Рассмотрим цепочку по порядку. Оговоримся, что партнеров-посредников в цепочке может быть несколько, но на таких схемах мы останавливаться не будем.

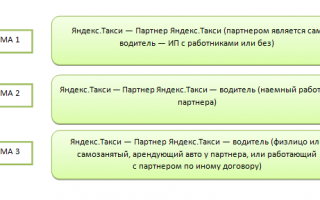

Рассмотрим взаимосвязь «агрегатор — партнер». Как уже было сказано, Яндекс.Такси работает только так. Напрямую с водителем агрегатор может работать только при условии, что водителем является ИП (схема № 1).

Итак, агрегатор заключает с партнером:

- договор оказания услуг — на предоставление доступа к сервису, на поиск водителей для партнера (при необходимости);

- агентский договор — на прием безналичной оплаты от клиентов.

Таким договором агрегатор закон не нарушает и, надо полагать, уплачивает налоги с вознаграждения за оказываемые услуги, а также со своего агентского вознаграждения.

Если партнером Яндекс.Такси является водитель — ИП, то мы говорим о схеме № 1, которая является полностью законной. Сюда же можно отнести законную схему № 2, где партнером является ООО, у которого заключены трудовые договоры с водителями.

Покажем на рисунке, как работают эти схемы и почему они законны.

Как оформить путевые листы для такси, читайте в статье «Какие особенности у путевого листа для легкового такси».

Как оформить путевые листы для такси, читайте в статье «Какие особенности у путевого листа для легкового такси».

Как видим, закон о лицензировании такси не нарушен, налоги с доходов агрегатора уплачиваются, налогообложение партнера Яндекс.Такси прозрачное и в него включена уплата налога с доходов водителей.

-

Читайте также:

Из рисунка также становится очевидным ответ на частый вопрос: платит ли Яндекс.Такси налоги за водителей? Нет, не платит, так как не взаимодействует непосредственно с таксистами.

Отношения партнеров с водителями

Незаконность схем заключается именно во взаимодействии между партнерами и водителями. Вернемся в начало нашей статьи и напомним основную проблему — физлицо или самозанятое физлицо без статуса ИП не может получить лицензию на такси. Поэтому физлицу необходим посредник, у которого может быть такая лицензия. И таксисты обращаются к ИП или ООО — таксопаркам — партнерам агрегаторов. По закону таксопарк должен заключить с таксистом трудовой или гражданско-правовой договор (что рискованно, как было сказано выше в статье). Но это невыгодно, так как в этом случае необходимо платить НДФЛ и взносы с доходов водителя и, кроме того, налог по соответствующей системе налогообложения со всего дохода, приносимого водителем. Партнеры выкручиваются и заключают либо агентский договор с водителем, либо договор аренды транспортного средства, либо оба сразу.

Поясним еще раз: если самозанятый платит налог в Яндекс.Такси, как это может быть незаконным?

Поясним еще раз: если самозанятый платит налог в Яндекс.Такси, как это может быть незаконным?

Здесь нарушается закон о лицензировании деятельности такси, возникает незаконная оптимизация налогообложения для таксопарка Яндекс.Такси, а также незаконная предпринимательская деятельность со стороны водителя.

С вопросами, касающимися работы самозанятых, можно ознакомиться в наших статьях:

Законные способы быть самозанятым таксистом

Теперь расскажем, можно ли законно быть самозанятым в Яндекс.Такси и какой налог платить при этом. Самозанятость — это специальный режим налогообложения (НПД — налог на профессиональный доход), который могут применять как физлица, так и ИП.

Законные способы быть самозанятым таксистом:

- Зарегистрировать ИП на НПД, получить лицензию на такси и стать партнером Яндекс.Такси.

- Законно ли с точки зрения лицензирования деятельности такси? — Да.

- Законно ли с точки зрения налогового законодательства? — Да.

- Сколько платят налог самозанятые водители Яндекс.Такси и с какой суммы? — 4% от физлиц и 6% от юрлиц, что значительно меньше 13% НДФЛ. Однако учесть комиссию агрегатора нельзя. Страховые взносы уплачивать не надо.

- Можно ли нанять сотрудников-водителей? — Нет, придется работать одному.

- Можно ли учитывать расходы на бензин, ремонт и прочее при расчете налога? — Нет, нельзя.

- Стать самозанятым физлицом и устроиться по ГПД к партнеру Яндекс.Такси — в таксопарк.

- Законно ли с точки зрения лицензирования такси? — Да.

- При такой самозанятости в Яндекс.Такси сколько налог платить? — В этом случае источником дохода является таксопарк — партнер Яндекс.Такси, поэтому доход облагается 6%.

- Как платить налоги таксопарку Яндекс.Такси в этом случае? — Налог с вознаграждения, выплаченного физлицу самозанятому , уплачивать не надо, так как это обязанность самозанятого.

- Могут ли переквалифицировать ГПД в трудовой договор? — Да, такая вероятность высока.

- Можно ли таксопарку учитывать расходы на бензин, ТО и вознаграждение водителю? — В зависимости от того, какую систему налогообложения применяет партнер (при ОСНО и УСН 15% можно, при УСН 6% и ПСН нельзя).

- Налог таксопарк платит с разницы между доходом от поездки и вознаграждением водителя? — Нет, доходом является все поступление от клиента, а вознаграждение водителя можно учесть в расходах при некоторых системах налогообложения.

Итоги

Самозанятые физлица не могут заниматься таксомоторной деятельностью, так как не имеют права получить лицензию. Для того чтобы стать водителем такси, необходимо зарегистрировать как ИП (можно на НПД) или заключить трудовой договор с партнером Яндекс.Такси — таксопарком. Иных законных способов работать таксистом нет.

О рисках бизнеса партнеров агрегаторов такси

Написать эту статью нас побудили постоянные и регулярные вопросы клиентов о том как же организовать бизнес «партнеру агрегаторов такси» (UBER, Яндекс.Такси и т.д.).

-

Читайте также:

— Я ИП, работаю как партнер Убера, у меня 30 водителей, я беру себе комиссию 5%, я готов платить налог только с этих 5%, как мне законно все оформить?

— У меня ООО, работаем с 50 водителями, какую систему налогообложения выбрать?

Ответы на эти вопросы и многие другие Вы можете узнать в специальной статье.

Немного истории, или почему все так сложилось?

Крупным IT-компаниям, которыми являются все такси-агрегаторы (Яндекс.Такси, Uber, Gett) не нужны водители в штате, ведь они же не таксомоторные организации. В то же время им необходимо своевременно и гарантированно получать вознаграждение от водителей за предоставленные заказы. Но как с сотен тысяч водителей бесперебойно собирать достаточно мелкие в каждом случае суммы денег? Для гарантированного получения вознаграждения применено самое надежное средство – не собирать деньги, а замкнуть весь денежный поток на себя (на агрегатора), самому получать деньги от пассажиров, а далее распределять их водителям по принципу «разделяй и властвуй». Именно поэтому деньги идут по схеме: Пассажир – агрегатор – водитель. Агрегатор удерживает свое вознаграждение, а остальное – выплачивает водителю.

Вы можете справедливо заметить, а где же в этой цепочке партнер? Да, мы его пока намеренно не указали, потому что по-хорошему схема такой и должна быть. Но жизнь сложилась так, что появились партнеры. Вот 2 основные предпосылки:

— агрегатору необходимо, чтобы получатель денег (в идеале – водитель) был юр.лицом или индивидуальным предпринимателем. В противном случае, если водитель будет просто физическим лицом, у агрегатора возникнут налоговые обязательства, которые ему совершенно ни к чему.

— водители такси достаточно редко имеют статус ИП, не говоря уже о собственном ООО. Содержание этих правовых форм требует усилий и затрат, а зачем это водителю?

Как совместить эти два несовместимых требования? Правильно! Совмещать несовместимое готовы партнеры Uber! Или другого агрегатора. Именно на партнеров возложены обязанности оказания услуг по перевозке пассажиров, найма водителей и уплаты соответствующих налогов по этому виду деятельности. Согласно договора (например, Uber и партнера) партнер занимается оказанием услуг по перевозке пассажиров, обязан иметь соответствующие разрешения от властей, сам оформляет свои отношения с водителями и т.д.

Таким образом, сложились условия для появления доходного бизнеса партнеров: с одной стороны, им надо быть контрагентом агрегатора и получать от него суммы, освобождая агрегатора от избыточного налогообложения. А с другой стороны – предоставить водителям удобную схему работы с агрегатором, не обременяя водителей затруднительными действиями вроде регистрации ИП и последующей самостоятельной уплаты налогов. За эту услугу партнеры получают с водителей комиссию, в момент написания статьи это в среднем 5%.

-

Читайте также:

Цепочка движения денег стала такой: Пассажир – Агрегатор – Партнер — Водитель

О размере процента комиссии скажем отдельно: ранее, года два-три назад ставка комиссионнго вознаграждения Партнера была выше, и доходила местами до 10-15%. При такой комиссии партнер мог честно оплатить налог УСН 6% и еще минимум 4% оставалось ему самому. Но конкуренция среди партнеров за водителей постепенно сбила размер комиссии 5%. Ставка комиссии Партнера стала ниже, чем ставка налога на доход при УСН «Доходы», где, как известно, ставка 6%. К чему это приводит?

В целом, вердикт такой – с комиссией 5% бизнес партнера убыточен. Но было найдено волшебное средство. Чтобы вместо убытка снова была прибыль – надо срезать «косты». Главным расходом является налог, именно его многие и срезают волевым решением предпринимателя. Налог декларируется в меньшей сумме, чем положено законом, и на этом проблема налога и вывода бизнеса в прибыль «вроде бы» решена. Бизнес партнера снова приносит деньги.

«Вроде бы» говорим именно мы, бухгалтеры. Мы убеждены, что таким образом убыток никуда не девается, а партнер всего лишь берет в долг у государства, не доплачивая в бюджет налог. В результате все 5% комиссии – это не прибыль, это деньги, взятые у государства взаймы. А о долге кредитор (в лице ИФНС) может и вспомнить, и в течение последующих трех лет в любой момент потребовать вернуть этот долг, причем с процентами и штрафами.

Агентские договоры с водителями

Как же выживают партнеры с такой низкой комиссией 5%? Как уже разобрали выше – за счет недоплаты налога. Но может быть можно чем-то прикрыться, обосновать свою правоту? Да, средство снова было найдено! Это агентский договор с водителем. По такому договору партнер выступает только лишь агентом водителя, и удерживает с водителя 5%. Значит, доход партнера только 5%, а остальные деньги они как бы не его доход, а идут транзитом, водителю. Соответственно, и налоговую базу формируют только эти 5%, а не вся полученная от агрегатора сумма. И при комиссии 5% уже получается прибыльный бизнес. Вроде бы прикрылись? Проблема решена?

По нашему мнению – прикрытие это дырявое и ненадежное. Годится разве что для некомпетентного или ленивого налогового инспектора, которому попросту не хочется ничего взыскивать с партнера, хотя «добыча» инспектора лежит на поверхности.

Во-первых, появляется противоречие в документальном оформлении такой схемы работы партнеров. По договору с агрегатором, партнер оказывает услуги по перевозке пассажиров. А согласно договорам с водителями – партнер этих услуг не оказывает, все перекладывается на водителя. При этом водитель не зарегистрирован в качестве ИП и вообще не имеет права заниматься предпринимательской деятельностью (он же не предпринииматель!). Получается, что услуг по перевозке не оказывает вообще никто? Чудесным образом пассажиры получают услугу по перевозке от неустановленных лиц? Контролерам это однозначно не понравится.

Во-вторых, если уж идти до конца, то почему же агрегатор сам не заключает с водителями (не ИП) такие агентские договоры? Зачем ему лишняя прослойка в виде партнера? Правильный ответ – потому что такие договоры создают налоговые риски для той стороны, которая платит физ.лицу. Выплаты физ.лицам должны облагаться налогом (НДФЛ 13%), надо исполнять обязанности налогового агента: платить налоги, сдавать отчетность и т.д. Зачем это агрегатору? Ну а партнеры, что делать, соглашаются.

А как расчеты с водителями – физ.лицами?

А это как раз та самая роль, от которой постарались отстраниться агрегаторы. Этим должны заниматься партнеры. Если делать по закону, то партнер должен заключать с водителями трудовые договоры, т.е. принять их на работу и выплачивать водителям зарплату. Необходимо удерживать с водителей НДФЛ, а также уплачивать за них страховые взносы в размере 30%.

Выплаты партнера водителям без оформления договорных отношений незаконны, и риск как раз в том, что при проверке такие платежи могут быть признаны выплатой зарплаты водителям с доначислением всех налогов, пеней и штрафов.

Если бы можно было не платить зарплатных налогов и при этом делать платежи напрямую «Агрегатор – Водитель», и это было бы законно – то зачем агрегатору нужны партнеры?

УСН 6% или 15%?

Если уж Вы решили стать партнером в бизнесе такси, то из двух зол обычно лучше выбрать меньшее – конечно 6%. Нам могут возразить: но ведь выплаты водителям можно посчитать расходами, и тогда лучше законно отдать с разницы в 5% налог в размере 15% и спать спокойно.

Если так сделать, то в таком случае выплаты водителям необходимо осуществлять именно как зарплату с уплатой всех зарплатных налогов. А если водителей не нанимать? То какой расход тогда показывать? Получится, что со всей суммы дохода надо отдать 15%. Но тогда уж лучше только 6%. Впрочем, бывают варианты, когда и 15% УСН система годится, но это если у Вас есть что показывать в виде расхода: бензин, аренду автомобиля, ремонт и т.д.

Есть ли другие налоговые системы?

Да, например, патентная система налогообложения. Здесь сумма уплачиваемого налога фиксированная и зависит только от количества используемых автомобилей. Размер дохода никак не влияет на сумму уплачиваемого налога. Соответственно, при достаточно высоком доходе патент может быть выгоднее, чем УСН 6% и наоборот. В каждом регионе свои ставки по патентной системе.

В некоторых регионах услуги такси попадают под систему налогообложения в виде ЕНВД. Здесь сумма налога зависит от количества посадочных мест в автомобилях, используемых для перевозки пассажиров. Размер полученного дохода не влияет на сумму уплаченного налога. ЕНВД может быть выгоднее, чем патент, так как при ЕНВД, в отличии от патентной системы, сумму налога можно уменьшить на сумму страховых взносов, которые уплачивает предприниматель. В каждом регионе налог рассчитывается исходя из установленных в данном регионе базовой доходности и соответствующих коэффициентов.

ООО или ИП?

ИП проще. ИП может выбрать систему УСН 6%, заплатить этот налог и остальными 94% выручки распоряжаться по собственному усмотрению. Можно нигде не документировать дальнейшее использование этих средств, закон этого не обязывает.

В случае использования ООО, после уплаты такого же налога, оставшиеся 94% являются собственностью ООО. ООО может использовать их любым законным образом, но обязано документировать любое последующее движение этих средств, т.е. вести бухгалтерский учет.

Есть ли трудности со стороны взаимодействия с банками?

Если бизнес-схема деятельности партнера предполагает регулярное получение крупных сумм наличными со своего расчетного счета или же регулярное перечисление на счета физических лиц без уплаты каких-либо «зарплатных» налогов, то есть высокий риск того, что банк заинтересуется проводимыми операциями, мотивировав свои действия противоотмывочным законом 115-ФЗ. В таком случае от предпринимателя попросят предоставить подтверждающие документы, на которых основаны проводимые платежи, и это еще полбеды. Нередки случаи блокировки счетов со стороны банка.

Можно ли построить честный бизнес в такси в партнерстве с агрегатором?

Конечно, можно! Только нужно вовремя и в полном объеме декларировать и платить законно установленные налоги. Например, у нас есть клиенты, которые платят налог со всей суммы дохода, которая поступает к ним на счет, не имеют наемных водителей. И у них все законно.

Для партнеров, кто является лишь посредником между агрегатором и водителями есть выбор разных вариантов от законного (и дорогого по налогам) до выгодного (принять решение совсем налоги не платить, о законности умолчим).

Наиболее выгодно и при этом законно работать с агрегатором можно тем партнерам, кто одновременно является и водителем и партнером, при этом не имеет других водителей. Т.е. в схеме, где «партнер = водитель». Партнер действительно и фактически оказывает услуги по перевозке пассажиров, как и предусмотрено договором с Убер. Также отпадает необходимость платить зарплату водителям, т.к. их нет и соответственно нет зарплатных налогов.

Или, с другой стороны, водителям надо регистрировать свои ИП и самим становиться партнерами агрегаторов.

Какие налоги должен платить партнёр «Яндекс.Такси», работающий с водителями-физлицами

Разбираемся, почему договоры между компанией-посредником и водителем могут считаться незаконными.

Схема работы «Яндекс.Такси»:

1. Пассажир заказывает поездку через приложение.

2. Пассажир оплачивает поездку по карте, и деньги поступают в агрегатор.

3. Агрегатор не работает с водителями-физлицами, только с Партнёрами (ООО и ИП) или водителями-предпринимателями, перечисляя им деньги от пассажира за минусом своей комиссии.

4. Эти Партнёры в дальнейшем удерживают свою комиссию и перечисляют сумму оплаты от пассажира реальному исполнителю заказа — водителю.

Следовательно, движение денег происходит по схеме «пассажир-агрегатор-водитель», если водитель зарегистрирован как ИП, или «пассажир-агрегатор-партнёр-водитель», если водитель — физическое лицо, которое заключило договор с Партнёром «Яндекс.Такси».

«Яндекс.Такси» не работает с водителями-физлицами, потому что при выплатах им агрегатор обязан удерживать НДФЛ. Он, таким образом, снизил налоговые риски тем, что работает только с ООО или ИП и выступает агентом между пассажирами и этими ООО или ИП.

В договоре между «Яндекс.Такси» и Партнёром указано, что именно Партнёр оказывает услуги по перевозке пассажиров. На самом же деле Партнёры в большинстве случаев создаются не как Таксопарки с наёмными водителями в штате, оказывающие пассажирские перевозки, а как посредники между «Яндекс.Такси» и водителем-физлицом, оказывающие агентские услуги «по установлению взаимодействия между Сервисом „Яндекс.Такси” и Перевозчиком».

Важно! Если бы можно было на законных основаниях перечислять водителям плату за поездки без уплаты налогов с этих сумм, то «Яндекс.Такси» работал бы напрямую с водителями.

Поскольку водители не хотят регистрироваться как ИП, они заключают договоры с Партнёрами агрегатора. Те в свою очередь получают деньги на свой счет от агрегатора и перечисляют их водителям за минусом своей комиссии. Для водителя это выгодно, потому что он получает заказы через сервис, а для Партнёра это выгодно, потому что он получает комиссию. Сумма комиссии устанавливается Партнёром самостоятельно и в среднем равна 5-10%.

В этой системе взаимодействия получается, что налог с доходов водителя не платит никто. «Яндекс.Такси» платит налоги со своей комиссии, Партнёры платят налоги со своей комиссии, водители получают деньги от Партнёров и не платят налог. Получается, что сами водители работают вне рамок правового поля, а Партнёры оказывают пособничество в незаконной предпринимательской деятельности.

Все Агрегаторы составляют свой договор с Партнёрами так, что никаких претензий к самим Агрегаторам возникнуть не может, поскольку Агрегатор по договору — всего лишь агент, который ни за что не отвечает: ни за перевозку, ни за лицензию, ни за пассажиров. Он лишь передает сведения о заказе и принимает деньги.

А вот отвечать за всё, по идее, должен Партнёр, который по договору оказывает пассажирские услуги. Но он тоже ни за что не отвечает, потому что в договоре с водителем указано, что он тоже только агент и передает сведения от «Яндекс.Такси» водителю. Получается, что один договор противоречит другому и при налоговой проверке у инспектора может возникнуть множество вопросов по этому поводу.

К тому же при перечислении денег от «Яндекс.Такси» водителям Партнёр может быть признан налоговым агентом, то есть налоговая может признать, что обязанность исчислять НДФЛ и перечислять его в бюджет должен именно Партнёр.

В статье 226 Налогового кодекса указано: компании (ООО или ИП), от которых или в результате отношений с которыми налогоплательщик получил доход, являются налоговыми агентами и обязаны удержать и перечислить налог на доходы физических лиц.

В договоре между Партнёром и водителем, как правило, есть указание на то, что водитель является выгодоприобретателем и оказывает услуги по перевозке от своего имени, а значит и налоги должен платить самостоятельно.

Но с точки зрения законодательства данный пункт можно признать ничтожным. А судебная практика сложилась таким образом, что лицо, выплачивающее денежные средства физическому лицу, очень часто судом признается именно как налоговый агент, независимо от источника выплат.

Поскольку в договоре с «Яндекс.Такси» указано, что Партнёр является исполнителем услуг, то договор между Партнёром и водителем может быть признан притворным. Тогда налоговая инспекция может переквалифицировать агентский договор в трудовой и начислить все причитающиеся налоги с заработной платы водителя. А вместе с налогами ещё и привлечь налогового агента к ответственности за невыполнение обязанности.

Самыми безопасными с точки зрения налогового законодательства являются два варианта:

- Когда водитель — зарегистрированный индивидуальный предприниматель. Он самостоятельно заключает договор с «Яндекс.Такси» и платит налог с полученных средств от агрегатора. Система налогообложения здесь может быть любой — упрощенной, патентной, ЕНВД.

- Когда Партнёр оформляет водителей в штат компании, выплачивает им не агентское вознаграждение, а заработную плату, уплачивая в бюджет налоги и взносы с заработной платы водителя. Вся сумма поступлений от «Яндекс.Такси» в таком случае будет суммой доходов. Однако такая схема является убыточной и нежизнеспособной, поскольку уплаченные налоги будут в разы превышать вознаграждение, которое платит «Яндекс.Такси» партнёрам

Рисковать или не рисковать — каждый владелец бизнеса решает сам. Риски посреднического договора с водителями при работе с «Яндекс.Такси» следующие: риск признания Партнёра налоговым агентом по удержанию НДФЛ и риск признания договора с водителем притворным, что влечёт за собой взимание не только налогов, но и штрафа за неудержание и неперечисление НДФЛ (и, возможно, взносов).

Поправка, как схема где ЯТ не хочет оплачивать 38 процентов и нести ответственность за поездку. ЯТ позиционирует себя как бесплатный сервис с миллиардными оборотами. Надеюсь, что государство примет поправки о ЗЗПП и назовут его как и UBER в Бельгии таксопарком.

да, я думаю что скоро внесут поправки, поскольку получается что ЯТ зарабатывает, а если что виноват водитель, в том числе и за то, что налоги не платил

Пркомментирую. Все правильно, но как то мягко.

Исходя из смысла абз. 9 ст. 2 закона «О безопасности дорожного движения» и ч.1 ст. 9 «закона о такси» (96-ФЗ) за рулем такси может находиться либо работник «владельца» разрешения, либо ИП со своим разрешением. Т.е. никаких физ. лиц, взявших в аренду «авто с разрешением» или бомбящих на своем авто по чужому разрешению быть не может. По своему правовому статусу это незаконые предприниматели. Причем не только 14.1 КоАП РФ, многие из них перешагнули рубеж, за которым следует уголовная ответственность — ст. 171 УК РФ. Если не понятно, читаем Постановление Пленума Верховного Суда РФ от 18 ноября 2004 г. № 23 «О судебной практике по делам о незаконном предпринимательстве», согласно которому «под доходом в статье 171 УК РФ следует понимать выручку от реализации товаров (работ, услуг) за период осуществления незаконной предпринимательской деятельности без вычета произведенных лицом расходов, связанных с осуществлением незаконной предпринимательской деятельности».

А вот те, кто сдает им в аредну «авто с разрешением», все эти т.н. «подклчашки» вполне подпадают под организаторов и пособников незаконной деятельности. А учитывая масштабность, но можно говорить и об организации преступного сообщества ( 210 УК РФ. ).

Далее. Согласно ст. 6 УАТ, при перевозке пассажиров и багажа должен быть оформлен путевой лист. Исходя из смысла упомянутых статей ст. 2 закона «О безопасности дорожного движения» и ч.1 ст. 9 «закона о такси» и Приказа Минтранса от 18.09.2008 № 152 (ред. от 21.12.2018) «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» путевые листы могут выписывать только работодатели в отношени работников и ИП в отношении самих себя. Такое же мнение и у департамента государственной политики в области автомобильного и городского пассажирского транспорта при Минтрансе. Но так как нет работником, то мы имеем либо с подлогом путевых листов (292 УК РФ) либо с подделкой (327 УК РФ). Смотря кто эти листы выписывает. Я уже не говорю про липовые штампы и подписи медиков и техников на путевых.

Так что рынок такси в РФ — это целый букет статей УК.

Теперь о налогах. Вообще то схемы, которые используются при движении денего от пассажира к водителю настолько примитивны, что непонятно, почему налоговики закрывают на них глаза. Ведь импользуется два агентких соглашения. По первому Яндекс в качестве агента принимает денежные средства у фрахтователя и перечисляет их своему партнеру (подключашке) — пункт 4 договора Яндекс с партнерами https://yandex.ru/legal/taxi_offer/ . Т.е в данном случае источником дохода явлется фрахтователь (пассажир), а получателем — партнер Яндекса. Но уже на уровне партнера заключается еще один агентский договор, в котором источником дохода указывается либо Яндекс, либо фрахтователь, а получателем — физлицо — водитель. Т.е явное уклонение от уплаты налогов и уход от обязанностей налогового агента — достаточно сравнить два договора. По таким схемам ранее нередко возбуждались уголовные дела, но почему налоговая здесь закрывает глаза — непонятно.

Ни еще про самозанятых можно, здесь Яндекс обнаглел дот такой степени, что решил подменить собой законодателя. Но это я автору прокомментировал в другом месте.

Нужно ли конкурировать с «Яндексом» или лучше быть партнёром

Своим опытом делится один из основателей таксопарка «Клевер» Армен Макоян

Выгодно ли открывать собственный таксопарк в 2023 году и с какими сложностями можно столкнуться при работе в такой нише. Ответы на эти и другие вопросы получили от Армена Макояна — одного из основателей агрегатора такси «Клевер». В статье узнаете, как можно стать партнёром «Яндекс.Такси», а затем его конкурентом. Также Армен поделился бизнес-моделью для открытия таксопарка — скачивайте в дополнительных материалах.

Кем ты работал, когда появилась идея создать таксопарк?

Я работал директором в компании ООО «Клевер Экспресс», которая занималась грузоперевозками. Это была небольшая компания, у нас было несколько грузовиков, до 10 штук.

Идея создания таксопарка возникла не у меня, а у собственника бизнеса. Сначала мы планировали организовать прокат автомобилей. Мы сами сталкивались с такой проблемой — в нашем городе тяжело было найти и арендовать подходящий автомобиль, чтобы отправить сотрудника в командировку. В Армавире практически не было возможности взять в прокат хорошую иномарку с автоматической коробкой передач.

В основном рынок предлагал бюджетные варианты автомобилей в аренду. Только одна компания предоставляла автомобили более высокого класса. Но даже при работе с этой компанией были проблемы — нельзя было оплатить по безналичному расчёту и получить отчётные документы. А для юридических лиц это очень важно. Мы решили закрыть эту проблему и открыть компанию по сдаче в прокат более дорогих автомобилей не только для физических, но и для юридических лиц.

Я начал изучать рынок и выяснил, что спрос на прокат автомобилей в нашем городе невысок. Узнал всю информацию о компаниях, оказывающих услугу длительной аренды машин:

- как они работают

- какие автомобили предлагают

- их цены и уровень загруженности машин

Оказалось, что львиную долю выручки компании получают от сдачи в аренду автомобилей таксистам. Меня это заинтересовало, и я изучил вопрос открытия таксопарка. Такое исследование было легко провести — на рынке уже присутствовал «Яндекс.Такси». Подготовил бизнес-план, согласовали его, открыли таксопарк и приобрели первые автомобили.

Открыть таксопарк самому — это создать свой бренд, подсадить клиентов на этот бренд, продвигать свой номер телефона для заказа и другие сложности. Поэтому мы решили открыть свой таксопарк в качестве партнёра «Яндекс.Такси». Это был самый лёгкий вариант старта в таком бизнесе: «Яндекс.Такси» обучал партнёров, стимулировал открывать собственные таксопарки, покупать автомобили. Мы начали свой бизнес в 2019 году, как и многие другие таксопарки в то время.

Расскажи более подробно о работе с «Яндекс.Такси» в качестве партнёра

Партнёр «Яндекс.Такси» — это промежуточное звено между агрегатором и водителями. Они могут иметь собственный автопарк или привлекать водителей на личных автомобилях. Некоторые работали в обоих форматах. На тот момент действие закона «О самозанятых» не распространялось на сферу такси, поэтому взаимодействие водителей напрямую с агрегатором было затруднительно.

Потом мы поняли, что это был практически неприбыльный бизнес. Стоимость поездки через «Яндекс.Такси» не позволяла много зарабатывать. Необходимо оформлять человека в штат, платить ему зарплату и дополнительно порядка 42% в виде налогов и других выплат государству за каждого сотрудника.

У некоторых компаний не было своих автомобилей или их было совсем мало, поэтому они привлекали водителей со своими машинами. Такие водители не могли работать самостоятельно — им нужно было открыть ИП и получать лицензию на свой автомобиль. Никто не хотел с этим заморачиваться. Проще было прийти к партнёру «Яндекс.Такси» — он тебя подключал к агрегатору.

Почему вы решили стать конкурентом «Яндекс.Такси»?

Когда приняли закон «О самозанятых», то потребность «Яндекс.Такси» в «подключашках» практически исчезла. Мы поняли, что агрегатору выгодно напрямую работать с самозанятыми водителями. Он присылал таксистам через приложение пуш-уведомления с призывом перехода на самозанятость и работы напрямую с «Яндекс.Такси».

Мы понимали, что условия для партнёров «Яндекс.Такси» безвозвратно усложняются и решили переформатировать бизнес — создать свой бренд-агрегатор. Это было интересно с точки зрения противостояния с таким крупным игроком на рынке. Мы считали, что конкуренция с «Яндекс.Такси» стала бы крутым кейсом для нас.

К тому же, с точки зрения выживания бизнеса, другой модели не было. Основная стратегия нового направления — войти в маленькие города, в которые «Яндекс.Такси» ещё не дошёл, и развиваться там. Мы стартовали в трёх городах: Армавире, Курганинске и Лабинске. Так появился агрегатор такси «Клевер».

Сколько вы вложили денег на старте и в процессе?

Это достаточно сложный вопрос. Траты в бизнес шли в ежедневном режиме. В бизнес-модели указал подробную информацию, с которой можно составить бизнес-план для открытия своего таксопарка. В этой бизнес-модели начинающие предприниматели узнают: какие расходы необходимо учесть, в какой компании приобрести приложение, а также другую полезную информацию. Скачивайте бизнес-модель в дополнительных материалах.

Расскажи про маркетинг и стратегию продвижения «Клевера»

Дополнительная стратегия заключалась в том, чтобы переманить к себе водителей от «Яндекс.Такси». Проблема большого агрегатора в том, что у него нет прямого контакта с водителями. У компании есть руководящий состав — региональные менеджеры. Они курируют несколько крупных городов и редко встречаются с партнёрами, а с водителями не встречаются совсем. Мы же могли лично говорить с водителями, узнавать их потребности и пожелания в работе.

Функционал. Использовали приложение для смартфона. Есть компании, которые уже разработали специальное приложение для такси. Нужно его купить, вставить нужную информацию, например, добавить цвета своего бренда, стоимость и тарифы поездок.

Главное различие других приложений от «Яндекс.Такси» — реагирование на повышенный спрос. Когда он наступает — агрегатор поднимает цену, и все водители переключаются на него. В нашем приложении тоже был такой функционал, но он работал хуже. Возможно, это главная проблема, из-за которой мы не смогли перетянуть к себе всех водителей.

Тарифы. Например, у нас был «купим и привезём». Человек звонит и просит купить хлеб и молоко. Водитель покупает и привозит — клиенту удобно. В «Яндекс.Такси» таких тарифов не было.

Тарифы. Например, у нас был «купим и привезём». Человек звонит и просит купить хлеб и молоко. Водитель покупает и привозит — клиенту удобно. В «Яндекс.Такси» таких тарифов не было. Такая услуга была уникальна на рынке того года